普通・急速・ワイヤレス――EV充電インフラはどう普及するのか:富士経済 充電インフラ市場調査

電気自動車やプラグインハイブリッド車の市場拡大が急加速する中、普及を支える充電インフラ市場は今後どのように推移するのか。富士経済がその展望をまとめた。

調査会社の富士経済は2017年10月、環境対応車用充電器などの充電インフラの普及状況(ストック市場)について、各国政府の方針を踏まえ調査し、将来動向を「次世代自動車充電インフラ機器のグローバルマーケット展望2017」にまとめた。

電気自動車(EV)やプラグインハイブリッド車(PHV)の市場拡大に伴い、グローバルに充電インフラの普及も一気に進みそうだ。特に普通充電器(パブリック)やワイヤレス給電システムの伸びは著しいと予測されている。

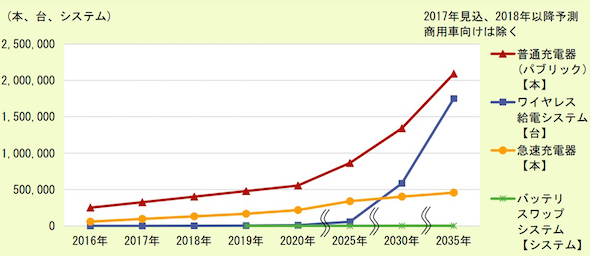

充電インフラの普及展望 出典:富士経済

充電インフラの普及展望 出典:富士経済2020年にかけて、米国でのZEV規制本格化や、欧州での自動車メーカーによるPHVの新発売などにより、EVやPHV市場の拡大が予想される。EVやPHVの所有者による自宅での充電器(プライベート)の設置以外にも、高速道路や幹線道路沿い、商業施設などでの充電器(パブリック)の整備も加速するとみられる。現在普及している充電インフラは、普通充電器と急速充電器であり、急速充電器は高速道路や幹線道路沿いに、普通充電器は商業施設などといったすみ分けがなされている。

2030年にかけては、欧州を中心とした内燃車販売禁止措置の開始とともに、普通充電器の普及が加速するとみられるが、今後本格的な拡大が予想されるワイヤレス給電システムが急速充電器や普通充電器にとって代わる可能性もあるとしている。2035年にかけては、普通充電器とワイヤレス給電システムの普及がさらに進み、新たに電池を交換する「バッテリースワップシステム」が中国を中心に本格化すると予測する。

2035年のエリア別普及予測をみると、日本では急速充電器1万1000本、普通充電器(パブリック)4万7500本、ワイヤレス給電システム20万台、バッテリースワップシステム60システムとする。急速充電器はイニシャルコストの高さと補助金の減額に伴い普及スピードが鈍化しており、低コストの普通充電器の設置が進んでいるが、2025年頃から家庭用のワイヤレス給電システムが普及しはじめ、2030年には公共用にも広がることで、充電器の普及は頭打ちになるとみられる。

北米の2035年予測は急速充電器5万9500本、普通充電器(パブリック)34万6500本、ワイヤレス給電システム45万台、バッテリースワップシステム200システムとした。同地域ではZEV規制本格化に伴うEVやPHVの販売急増が予想される中、TeslaのSuperchargerをはじめ高速道路や幹線道路沿いを中心に急速充電器、都市部では普通充電器の設置が進んでいる。また、ワイヤレス給電システムも世界に先駆けて市場が立ち上がった。2030年頃には急速充電器の需要は一巡が予想される。ワイヤレス給電システムはオプションなどで自動車への搭載も進み、第三の選択肢として普及が進むとみられる。

欧州は同急速充電器6万9000本、普通充電器(パブリック)28万6000本、ワイヤレス給電システム35万台、バッテリースワップシステム300システムと予測している。ドイツ系自動車メーカーによるPHVやEVの発売が続くことで、今後充電インフラの整備も加速するとみられ、ドイツ、英国、フランスなどの都市部では短時間充電ニーズが高いため、急速充電器の設置が増えている。更なる時短に向け、急速充電器の高出力化(出力350kW)が進められており、複数の国をまたぐ幹線道路沿いへの超急速充電器の設置が進みそうだ。長期的にはドイツ、フランス、英国をはじめとした内燃車販売禁止措置に伴いEVの普及が加速し、ワイヤレス給電対応のEV、PHVの投入も本格化するとみられる。

中国は同急速充電器29万3000本、普通充電器(パブリック)110万本、ワイヤレス給電システム60万台、バッテリースワップシステム1000システムと予測する。中国では政府によるEV普及計画とそれに後押しされた地方政府の補助もあり、急激に充電器の設置が進んでいる。2030年に向けて、内燃車の段階的販売禁止措置によりEV販売が加速し、低コストの普通充電器の設置が更に増加するとの見方だ。将来的には既に商用車向けで実用化が進んでいるバッテリースワップシステムと走行中のワイヤレス給電システムの導入が期待される。

製品別では、急速充電器は15〜30分程度で約80%の充電が可能であり、中・長距離の移動途中での継ぎ足し充電(経路充電)などを目的に、中国や日米欧を中心に高速道路や幹線道路沿いで設置が進んでいる。出力25kW程度の中速充電器の比率が高いが、150kW以上の急速充電器も欧米中で設置され始めている。また、欧州を中心に急速充電器の高出力化(出力350kW)が進められている。超急速充電器の実用化によって充電時間は大幅に短縮可能となるものの、低価格化など解決すべき課題は多いようだ。2035年での予測は45万7500本(2016年5万8980本)としている。

普通充電器(パブリック)は、公共に設置される普通充電器を対象とし、個人・家庭用は普通充電器(プライベート)でまとめている。ショッピングセンターやコンビニエンスストア、公共施設、宿泊施設、一時貸駐車場など、買い物や娯楽などの目的地での滞在中に合わせて充電する目的地充電などでは普通充電器が設置されることが多い。急速充電器よりも低コストで設置可能なことから、充電インフラの第一選択肢として今後も普及が続いていくとしている。長期的にはインド、ブラジルなどで、電力供給面に不安が残ることから急速充電器よりも普通充電器が普及していくとみられる。2035年の予測は209万300本(同25万1190本)。

ワイヤレス給電システムは、非接触による電力伝送方式で電磁誘導方式、磁界共鳴方式などがある。地面などに送電装置を、車に受電装置を設置し、充電場所に車を停車させるだけで自動的に充電が始まる仕組みである。2017年からEvatran Groupがアフターマーケット製品として、QualcommがEVやPHVのオプション仕様として展開している。国内ではダイヘンも実証事業向けのシステムの市場投入を開始した。

SAE(米国自動車技術会)が先行する形で標準化規格の策定が進められており、2018年中にもWPT規格「SAEJ2954」が確立される見通しである。以降、自動車メーカーや自動車部品サプライヤーが続々とワイヤレス給電システムを投入することで急速に普及が進んでいき、2035年までに中国、米国、日本、ドイツなどを中心に175万台の設置が予測される。

EVのバッテリーを、新品または充電済みのものに短時間で交換するサービスであるバッテリースワップシステムは、2010年代前半に一度市場が形成されていた、現在参入プレーヤーはいないとしている。交換作業をほぼオートメーション化することで5分以内にバッテリー交換が可能で、急速充電器などと比較しても充電の速さに優位性がある。しかし、車種を問わずバッテリーの交換を可能にするための規格統一などの障壁が課題だ。中国では既にEVバス、EVタクシーなど商用車向けのバッテリースワップシステムが稼働しており、EV向けは2020年頃から市場が立ち上がると予想される。車両側の設計・仕様面の統一が必要となるが、中国は国内EVメーカーも多く、国家指針として本格導入が固まれば、一気に普及が進むとの見方だ。2035年予測は1860システムとしている。

関連記事

メガソーラー用の直流1500V対応パワコン、ABBが日本市場に投入

メガソーラー用の直流1500V対応パワコン、ABBが日本市場に投入

メガソーラーの機器コストを削減できるとして注目されている、1500V対応パワコン。ABBが日本市場での販売を開始した。 一般住宅に設置できるEV充電器、40kWhを7時間でフル充電

一般住宅に設置できるEV充電器、40kWhを7時間でフル充電

デルタ電子は一般住宅向けの電気自動車用充電器の販売を開始した。最大6kWで充電でき、30kWhのバッテリーを搭載したEVで約5時間、40kWhの場合は約7時間でフル充電できるという。 国内最大級のバイオマス専焼発電所、2020年稼働へ建設開始

国内最大級のバイオマス専焼発電所、2020年稼働へ建設開始

北海道室蘭市で国内最大級となるバイオマス専焼発電所の建設が始まった。パームヤシ殻を主燃料とするJXTGエネルギーの発電所で、2020年春頃の稼働を予定している。 都市ガスを効率利用、燃料電池×ガスタービンの複合発電機を販売へ

都市ガスを効率利用、燃料電池×ガスタービンの複合発電機を販売へ

三菱日立パワーシステムズは、業務・産業用に開発した固体酸化物形燃料電池(SOFC)とマイクロガスタービン(MGT)の組み合わせによる加圧型複合発電システム(ハイブリッドシステム)の販売を開始した。 「SOCレンジ」100%の家庭用蓄電池、太陽光と直流連携も可能に

「SOCレンジ」100%の家庭用蓄電池、太陽光と直流連携も可能に

東芝ライテックは、家庭用蓄電システムの新製品を発表した。電池容量はそのままで従来モデルから小型化した7.4kWh(キロワット時)のモデルと、太陽光発電と直流のまま連携できる複合型パワーコンディショナーを採用した5.0kWhの2機種を2017年7月から販売する。

Copyright © ITmedia, Inc. All Rights Reserved.

会員登録がまだの方はこちら

豊富なホワイトペーパーの中から、製品・サービス導入の検討に役立つ技術情報や導入事例などを簡単に入手できます。

特集

- 製造業のアナログ業務の実態調査

- 設計・解析業務におけるAI活用

- 製造現場におけるデータ活用の実態調査

- 3Dプリンタ利用動向調査

- CAD利用動向調査

- 研究・開発職のデジタル活用調査

- 安全安心なIoT機器実現の課題

- 電気設計者の課題と解決

- “つながる工場”の現状と課題

- 製造業におけるAI開発および活用の実態

- 設計・製造現場における品質管理

- 製造業IoTセキュリティ

- IoT時代の組み込みソフトウェア品質

- IoT時代のセキュリティリスクに備える

- 加速する工場と生産設備のデジタル化

- 製造業の省エネ対策と課題

- モノづくり設計者のワークスタイル調査

- [PR]工場セキュリティ OTゼロトラストの実現

- [PR]設計領域から改革する品質問題

- [PR]攻めの品質管理を実現するデータ活用

- [PR]ビル・施設の管理・運用DX

- [PR]設計から始まる サステナブルなモノづくり

- [PR]狙われるサプライチェーンの脆弱性 〜サイバー攻撃からサプライチェーンを守るゼロトラストセキュリティ〜

- [PR]IoT時代の組み込み開発環境〜柔軟な開発フロー実現のカギとなるアプローチ〜

- [PR]IoT向けSIM 〜IoTネイティブな製品/サービス開発〜

- [PR]製造業の品質を底上げする設計現場DX 〜情報の伝達・共有 スキルマネジメントをデジタルで改善〜

- [PR]モノづくりのDXは製造現場のデータ分析から

- [PR]設計者の技術伝承〜未来の設計者に向けた3Dデータ活用〜

- [PR]製造業リスキリング 〜製造現場のスキルアップデート〜

- [PR]工場セキュリティ 〜工場を守るOTゼロトラストの実現〜

- Pickup Contents 一覧 [PR]

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。