スマホ市場における中国メーカーの躍進:アナリストオピニオン

スマートフォン市場において、存在感を高めているのが中国メーカーである。世界市場で活躍する企業として、華為技術(Huawei)、中興通訊(ZTE)などが挙げられるが、今後VR/AR対応や360度動画など、次世代テクノロジーに対応した製品の開発競争においても、これら中国メーカーが市場をけん引する可能性が高い。

本記事は、YanoICT(矢野経済研究所ICT・金融ユニット)の「アナリストオピニオン」に掲載された記事の転載となります。

市場概況

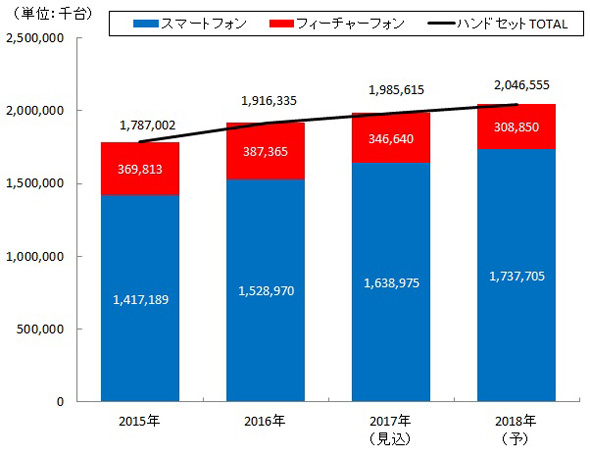

2017年におけるハンドセット(フィーチャーフォン+スマートフォン)の出荷台数(見込み値)は19億8561万5000台で、うちスマートフォンは16億3897万5000台となっている。

図表 世界のハンドセット出荷台数推移(矢野経済研究所推計)

図表 世界のハンドセット出荷台数推移(矢野経済研究所推計)スマートフォン市場はサムスン電子、Appleの2社で市場シェアの40%強を握っている。サムスン電子は2016年に起こった「Galaxy Note7」のバッテリー発火事故に起因する品質問題から直ったものの、同社にとって最大市場の1つである中国市場で苦戦を強いられている。Appleは2017年に「iPhone 8/iPhone 8 Plus」に加え新フラグシップの「iPhone X」を発売し、市場に大きなインパクトを与えたものの、iPhone Xは高価格故に販売が伸び悩んでいる。

スマートフォン市場において存在感を高めているのが中国メーカーである。世界市場で活躍する企業として華為技術(Huawei)、中興通訊(ZTE)、TCL/ALCATELが挙げられる。

Huaweiは2014年に世界シェア3位に躍り出て以降、年々上位2社との差を詰めている。同社は1980年代後半に中国人民解放軍OBによって設立された。端末のみならず通信インフラも手掛けており、欧米の大手を向こうに回し新興国市場を中心に通信事業者を顧客にビジネスを拡大した。2000年代半ば以降、端末ビジネスでも頭角を現しスマートフォンへのシフトが進む中、欧州をはじめ世界各国へ市場を拡大させている。特にHuaweiは研究開発に多大な投資を行うことで有名で、端末ビジネスの拡大に併せて傘下の半導体企業HiSiliconを通じてCPUを内製し、2014年ごろより搭載し始めた「Kirin」は競合他社との差別化に大きく貢献した。一方、創業者の出自から人民解放軍とのつながりをとがめられるケースも多く、Huaweiは主要市場では相応のシェアを持つものの、唯一米国市場へ本格進出を果たせていない。最近でもAT&T、VerizonへのスマートフォンOEM供給が発表直前になって破談となっている。

ZTEもHuaweiと似た生い立ちとビジネスモデルで成長を遂げてきた。ZTEは端末ビジネスにおいて、主に商品企画やブランディングの面においてHuaweiと大きな差をつけられたが、米国市場へはMVNO向けや移民系ユーザーに特化したローエンドスマートフォンで成功を収めている。しかし、2016年に米国商務省から輸出規制措置を受け、制裁金を科されている。

TCLは1980年代に設立された総合家電メーカーで1997年に携帯電話事業に進出。2004年にTCL移動通信と旧アルカテル・ルーセントの合弁としてTAMPが設立され、海外ではAlcatelブランドで展開。(現在はTCL傘下)2016年末にはBlackBerryの端末ビジネスについて長期ライセンス契約を締結している。同社の端末ビジネスの特徴は新興国、途上国市場において徹底して低価格フィーチャーフォンに軸足を置いたビジネス展開を行ってきたことが挙げられ、サムスン電子やHuaweiと並び世界のほとんどの市場に進出した数少ない携帯電話メーカーであることが特徴である。結果Alcatelブランドが周知されており、近年では同ブランドのスマートフォンはハイエンド市場にも進出し一定の成果を挙げている。

2010年代以降に台頭してきたのが小米科技(Xiaomi)、OPPO、Vivoといった新興メーカーで、中国政府が国産メーカーの育成とスマートフォン普及を目的に導入した「1000元スマホ」政策により急成長を遂げた。大手通信事業者と2年契約を結ぶことで総額1000元が割り引かれ、端末価格1000元で販売することで実質価格がゼロとなる。それにあわせて開発競争が勃発し中国産スマートフォンの商品力と国際競争力は飛躍的に高まる結果となった。XiaomiはWebマーケティングを駆使し、SNSでユーザーの意見を集めて商品企画を行い、販路をECにすることでコストを抑え良質なスマートフォンをリーズナブルな価格で販売することで支持を得た。後発のOPPO、VIVOはXiaomiを研究し、盲点を突く形で急成長を遂げた。主なものとして、

- ブランディング活動を重視

- リアル店舗を充実

- ハイエンド製品を導入

が挙げられる。OPPO、Vivoの2社は中国市場で瞬く間に急成長を遂げ、インド、ASEAN市場にも進出して成功を収めている。特にインド市場ではインド地場の携帯電話メーカーを押しのけてOPPOのシェアが急上昇している。

両社の製品は自撮り(セルフィー)、音楽再生機能(音質)を重視した製品開発を行うなど市場ニーズの半歩先を行く商品展開で支持を得た。出し抜かれた形のXiaomiも同様の対策を行った結果、中国市場でV字回復を果たした。

あまり注目されていないものの、急成長を遂げているのがTranssionである。同社は主にアフリカ市場で展開するメーカーで「Tecno」「iTel」「Infinix」と3つのブランドを持つ。同社の強みとして価格競争力や現地言語対応はもちろんのこと、徹底してアフリカ市場のユーザーに最適化されたスマートフォンを提供していることが挙げられる。具体的には4枚のSIMカードスロット搭載やアフリカユーザーの黒い肌に最適化されたカメラ機能などを有している。

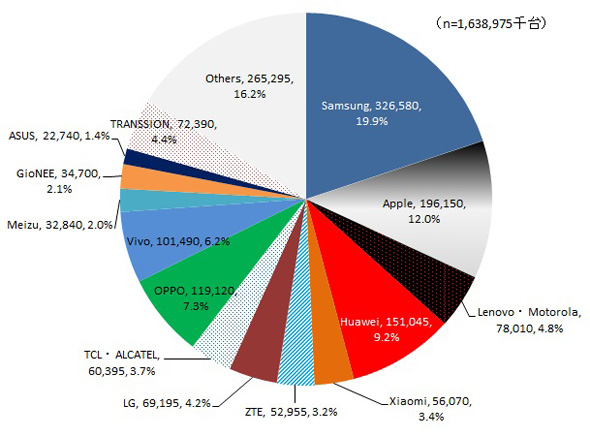

図表 2017年スマートフォン出荷台数シェア(矢野経済研究所推計)

図表 2017年スマートフォン出荷台数シェア(矢野経済研究所推計)二極化するスマートフォン市場

市場が成熟化する中、スマートフォンも二極化が進んでいる。ハイエンド(400ドル以上〜)、プレミアム(600ドル以上〜)の場では長年、サムスン電子、Appleといった市場で高いシェアと商品力を持つメーカーが市場を支配してきた。現在、その市場を中国メーカーが虎視眈々(たんたん)と狙い始めている。足掛かりをつかんだのはHuaweiで、同社が導入した「Pシリーズ」「Mateシリーズ」ではLeicaと共同開発したカメラレンズを搭載し、充実したスペックと高級感あふれる筐体と相まって欧州市場を中心とした先進国市場で高い評価を得た。

新興メーカーのOPPO、Vivoもハイエンドクラス向けに積極的に導入しており、中国市場においてはユーザーの高い評価を得ている。

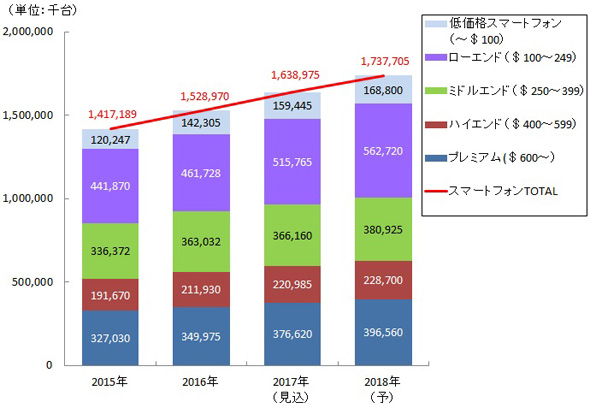

図表 スマートフォン価格帯別出荷台数推移(矢野経済研究所推計)

図表 スマートフォン価格帯別出荷台数推移(矢野経済研究所推計)中国メーカーの存在感は高まる一方である。HuaweiはAI搭載製品を業界に先駆けて導入しており、中国メーカーはもはやスマートフォン市場において世界をリードする地位を手に入れたといえる。今後VR・AR対応や360度動画など、次世代テクノロジーに対応した製品の開発競争においても中国メーカーが市場をけん引する可能性が高い。既にVR対応やセルフィ(自撮り)で優位性を発揮しつつある。またXiaomiに見られるように自社ブランドのウェアラブルデバイスや家電機器を連携させるといった柔軟な商品企画ができるのも中国メーカーの優れた点である。

今後、中国国内での人件費が高騰、市場の飽和、米国に見られる政治の介入といった課題を抱えている。また参入企業数が非常に多く、今後数年間で中国スマートフォンメーカーの淘汰(とうた)が進んでいくものとみられる。厳しい競争を生き残るには中国国内での競争に勝ち残るだけでなく、海外市場に進出し海外メーカーとの競争に勝ち残らなければならない。現在のところインドやASEAN市場では地場メーカーとの競争を優位に展開している。

今後成長が見込まれるアフリカ市場への開拓に当たっては官民一体となって取り組んでおり、スマホ市場における中国メーカーのシェアは中期的にさらに上昇する可能性が高い。対するサムスン電子やAppleは守勢を強いられている。2017年のサムスン電子で起きたバッテリー発火事故のような不祥事がまた起これば中国メーカーに付け入る隙を与えかねない。2000年代半ばに市場シェア40%近くを有し圧倒的なシェアを誇っていたNokiaがスマートフォンへのシフトに失敗し、消滅した例があるように携帯電話市場におけるプレイヤーのチェンジは突然やってくる。2020年代に導入が見込まれる5Gへのシフトは市場に大きな変化をもたらす可能性があり、その先頭を行くのが中国メーカーになる可能性は極めて高いといえる。

関連記事

スマートフォンとの連携に見るカーナビゲーションシステムの可能性

スマートフォンとの連携に見るカーナビゲーションシステムの可能性

スマートフォンと車載機器との相性は非常に良く、スマートフォンと車載機器が連携することで得られるメリットは大きい。関連する業界、メーカー、開発者はいま一度その利点を見直すべきである。 2020年、スマートウォッチは「ポスト・スマホ」の地位を確立

2020年、スマートウォッチは「ポスト・スマホ」の地位を確立

これから先、ウェアラブルデバイス市場はどのように成長していくのだろうか? 矢野経済研究所が発表したウェアラブルデバイス市場に関する調査結果の内容を基に、2015年の実績、2016年の見通し、そして2020年の将来予測について見ていこう。 2016年はどうなる? 国内モバイルデバイス市場を予測

2016年はどうなる? 国内モバイルデバイス市場を予測

IDC Japanは、国内モバイルデバイス市場における2015年の出荷台数実績および2016〜2020年の予測を発表した。 iPhoneショックが大きく影響した2015年国内スマホ市場

iPhoneショックが大きく影響した2015年国内スマホ市場

IDC Japanは、国内携帯電話機およびスマートフォン端末の2015年第4四半期および2015年通年の出荷台数を発表した。

関連リンク

Copyright© YanoICT All rights reserved.

会員登録がまだの方はこちら

豊富なホワイトペーパーの中から、製品・サービス導入の検討に役立つ技術情報や導入事例などを簡単に入手できます。

特集

- 設計者CAEの取り組みに関する実態

- マテリアルズ・インフォマティクスの動向調査

- 製造業のアナログ業務の実態調査

- 設計・解析業務におけるAI活用

- 製造現場におけるデータ活用の実態調査

- 3Dプリンタ利用動向調査

- CAD利用動向調査

- 研究・開発職のデジタル活用調査

- 安全安心なIoT機器実現の課題

- 電気設計者の課題と解決

- “つながる工場”の現状と課題

- 製造業におけるAI開発および活用の実態

- 設計・製造現場における品質管理

- 製造業IoTセキュリティ

- IoT時代の組み込みソフトウェア品質

- IoT時代のセキュリティリスクに備える

- 加速する工場と生産設備のデジタル化

- 製造業の省エネ対策と課題

- モノづくり設計者のワークスタイル調査

- タイアップ&セミナーコンテンツ一覧

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。